纯电动汽车供应链的循环经济模式:政策简报

要实现 2050 年全球乘用车去碳化目标,预计共需要 15-20 亿辆纯电动汽车,这比目前全球纯电动汽车保有量 2500 万辆的 60 倍还多。

“关键原材料”是向纯电动汽车转型的核心所在,它们在电池、电机等电动动力总成部件的制造中发挥着及其重要的作用。本报告聚焦的一系列材料在能源转型过程中至关重要,通常也可称作“能源转型材料”、“能源转型金属”或“关键原材料”,三者之间可互换使用。

然而,上述材料面临需求迅速增加、价格波动、供应高度集中等诸多挑战,引发了行业领导者、政策制定者和投资者之间的全球竞赛。

随着市场对纯电动汽车的需求一直增长,到 2030 年,关键原材料短缺风险也日益加剧。如不采取强有力的政策措施降低基本需求,仅凭现有供应系统可能没办法满足因能源转型而迅速增加的市场需求,钴、铜、石墨、锂、钕、镍等制造纯电动汽车所需的所有关键原材料均也许会出现供应缺口和价格攀升(详见图 2)。

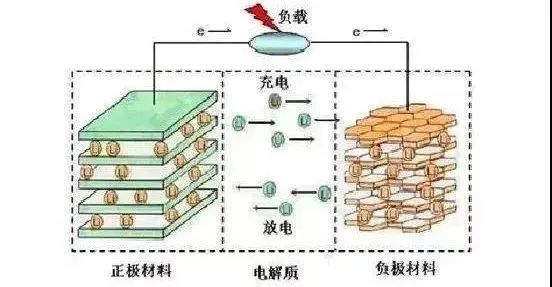

1.关键原材料的供应链高度集中,导致潜在中断风险上升。例如,中国锂离子电池产量约占全球总产量的四分之三,其中阳极产能和阴极产能预计分别约占 70% 和 85%。

2.因担心采矿作业会对社会和环境能够造成不利影响而引发矿区社会动荡,可能会引起供应下降。以秘鲁为例,由于矿业公司支持不足,当地社区经常与矿业公司发生冲突,秘鲁铜矿因此频繁停产。要减少开采对当地环境的影响,就必须严格按照负责任的方式采购电池原材料,这也是确保获得当地矿区信任和同意的主要举措。

因此,关键原材料短缺或供应中断可能推迟纯电动汽车普及和道路交互与通行去碳化进程。2021-2022 年间,原材料价格持续上涨导致锂离子电池包成本增加 7%。潜在供需不平衡可能会影响长期降本潜力,耽误清洁能源技术的普及应用,进而导致油电同价的时间节点推迟两到三年,投入到正常的使用中的化石燃料汽车将因此增加数百万辆,二氧化碳排放也将随之增多。 行业在应对潜在供应短缺和价格持续上涨的挑战时,设法提高材料利用率、回收利用并寻找替代资源变得至关重要。为确保纯电动汽车未来可持续发展,必须优化市场对关键原材料的需求,并充分的发挥其杠杆作用。

促进电池材料循环利用,有助大幅度减少未来几年对关键原材料的需求,弥合供需缺口,并加强供应安全。无需采购或可再利用、再循环的材料越多,对材料进口和开采的需求就越少。循环不仅包括回收利用,还涉及怎么样提高系统中材料利用率和延长材料常规使用的寿命。循环经济概念提出了减少对关键原材料需求的四大潜在杠杆。

再思考杠杆重点强调转变商业模式,通过生产者所有制模式实现从个人拥有产品转变为更高效、集中地使用产品。此类例子可见于MOIA、BlaBlaCar 或 UberXShare 等创新公司,它们推出了自由流动式汽车共享或拼车服务,降低对个人汽车拥有的依赖性。

减量化杠杆旨在降低纯电动汽车电机和电池的材料消耗量。具体方法是推广无需使用某些材料的替代电池技术,或提高技术效率并优化纯电动汽车电池尺寸。例如,特斯拉已在其 50% 的新车中配备了无钴磷酸铁锂(LFP)电池,并计划将该技术推广至所有标准里程车型。到 21 世纪 20 年代末,钠离子电池的普及有望降低整个行业对锂电池的依赖。

再利用杠杆的重点是通过二次应用等方式延长电池的常规使用的寿命。主要范例可见德国莱茵集团(RWE)与奥迪之间的合作项目。双方在北莱茵-威斯特法伦州黑尔德克市共建了一座电池储能系统,利用 60 块奥迪电动汽车使用过的废旧锂离子电池支撑运行,其临时储存电能可达 4.5 兆瓦时。

再循环杠杆聚焦生产废料和报废材料的回收利用。例如,美国 Redwood Materials 公司声称能回收锂离子电池中 95% 的废旧金属,且回收成本低于原材料采购成本。

欧盟、中国和美国的政策制定者日益重视关键原材料的供应安全问题,开始慢慢的变多地利用循环经济杠杆加强供应安全。

查看完整报告请点击阅读原文。欢迎分享至朋友圈,申请转载请在本文下方留言。

世界经济论坛是一个独立且中立的平台,旨在集合各方观点讨论全球、区域及行业性重要话题。

爱游戏app官方网站微信订阅号

爱游戏app官方网站微信订阅号