锂电池

锂电池板块活跃 中国动力锂电池产业链上中下游分析及投资机会解析(附图表)

来源:爱游戏app官方网站 发布时间:2024-04-18 07:20:26

- 产品特点

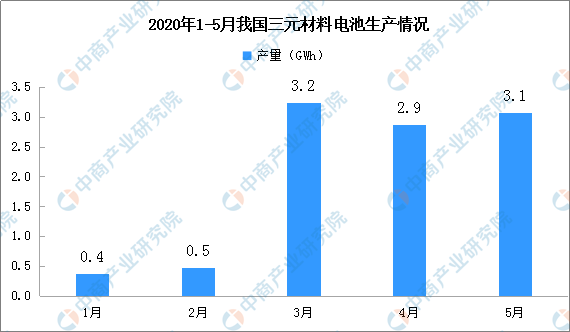

三元材料电池凭借单位体积内的包含的能量高的优势,主要使用在于新能源乘用车。多个方面数据显示,2020年5月三元电池产量3.1GWh,占总产量59.1%,同比下降52.4%,环比增长7.2%。累计方面,1-5月三元电池产量累计11.6GWh,占总产量64.0%,同比累计下降49.1%。

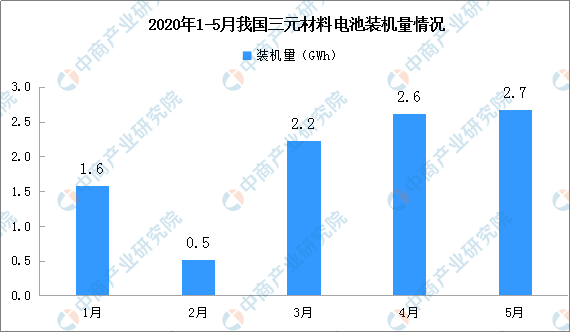

装机量方面,2020年5月三元电池共计装车量2.7GWh,同比下降27.7%,环比上升2.0%。累计方面,2020年1-5月三元电池装车量累计9.6GWh,占总装车量75.3%,同比累计下降42.2%。

目前,电动汽车市场仍未饱和,未来保有量将逐步提升,这将带动锂电池市场投资前景大好。整体看来,未来动力锂电池市场投资有以下利好因素及前景:

中国的汽车产销量已连续多年位居全球第一,为世界最大汽车市场。中国汽车工业由于发展起步较晚,技术与自主创造新兴事物的能力仍较为落后。新能源汽车是时代新产物,自2010年,国务院决定“加快培育和发展战略性新兴起的产业”,将新能源汽车作为七大战略产业之一,国家各级政府部门出台一系列政策鼓励新能源汽车产业的发展。中国新能源整车企业、动力电池企业在技术层面、产业层面已走在世界前列,发展新能源汽车是我国汽车产业实现弯道超车的重要战略。在此背景下,锂电池需求量不断释放,市场规模将进一步扩大。

(2)新能源汽车配套设施日益完善,成本下降,终端花了钱的人新能源汽车接受程度不断提升

全球新能源汽车已由导入期进入成长期,随着特斯拉、北汽新能源等多款爆款车型对市场的培育,以及新能源汽车续航能力的不断的提高,充电桩等配套设施的日益完善,终端花了钱的人新能源汽车的接受程度日益增强。新能源汽车行业的发展已由政策驱动逐步转向消费驱动。同时,新能源汽车和动力电池行业技术慢慢的提升,使得新能源汽车成本不断下降,新能源汽车在与传统燃油汽车竞争中,逐步占据优势地位,助力新能源汽车大规模普及。

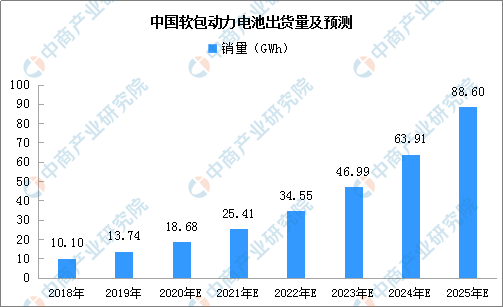

从电池形状和封装方式来看,软包电池长期以来是全球锂离子电池的主要技术路线之一,尤其是在消费型锂电池领域,软包电池渗透率超过70%。多个方面数据显示,2018年中国软包动力电池出货量已达10.1GWh,较2017年增长48%。预计到2025年,中国软包动力电池的出货量将达到88.6GWh,较2018年的年均复合增长率为36%。

从装机量看,2018年中国方形动力电池装机电量为42.24GWh,占比74.1%;软包动力电池装机电量为7.62GWh,占比13.4%;圆柱动力电池装机电量为7.11GWh,占比12.5%。2019年,国内方形动力电池装机量增长至52.73GWh,占比84.5%;软包和圆柱动力电池装机量均会降低,分别为5.49GWh和4.17GWh,占比分别为8.8%和6.7%。软包动力电池会降低主要是由于国内软包企业产能仍未释放、未形成规模效应,同时,宁德时代市场占有率提升10%以上,使得方形电池占比提升。

软包动力电池由于单位体积内的包含的能量、安全性能、循环寿命等优势,大多数都用在新能源乘用车领域。乘用车是新能源汽车市场的核心增长动力,三元软包动力电池直接受益于下游新能源乘用车的加快速度进行发展,成为锂电池市场的重要增长点之一。

2019-2023年新能源汽车行业深度分析与“十三五”战略规划研究报告

2019-2023年电动汽车充电站行业深度分析与“十三五”战略规划研究报告

2016-2021年中国电动汽车行业市场需求预测与投资战略规划分析报告

2020年5月电动汽车充电桩市场分析:累计充电桩55.1万台(附图表)

新能源汽车“换电模式”迎风口 2020年中国换电模式发展现状及前景分析(图)

宝马将布局超27万个充电桩 2020年中国充电桩产业链投资前景如何?(附图表)

海南:购买新能源汽车每辆奖励1万元 2020年海南新能源汽车未来市场发展的潜力展望(图)

2020年广东省产业招商投资地图分析(附100多个产业集群及双十产业集群)

2020年1-5月全国光缆产量为10502.8万芯千米 同比增长6.9%

2020年中国OLED产业链上游零部件供应商及上市企业一览(附产业链全景图)

...。上一篇:锂电板块的2023年:上游失速中下游减负 长期需求依然向好

下一篇:5万吨正负极材料!中科海钠钠离子正负极及电池生产基地项目落地四川邛崃

爱游戏app官方网站微信订阅号

爱游戏app官方网站微信订阅号